陆道培启动港交所IPO 号称中国最大血液病医疗服务提供商 不到4年亏损近12亿

温州炒股配资申请

发布日期:2024-02-07 06:43 点击次数:131

《科创板日报》2月6日讯(记者 郑炳巽)近日,号称中国最大的血液病医疗服务提供商的“陆道培医疗集团”(下称“陆道培”)再一次向港交所提交IPO资料,由中信证券、招银国际、麦格理担任联席保荐人。

在此之前,陆道培分别于2023年1月和7月两度向港交所交表。

陆道培由血液病学家和造血干细胞移植专家、中国工程院院士陆道培于2012年创建,已发展成为一家专注于血液病及肿瘤治疗、科研、教学为一体的民营医疗集团,目前拥有三家运营中的血液病专科医院——河北燕达陆道培医院、北京陆道培医院亦庄院区、北京陆道培医院顺义院区。

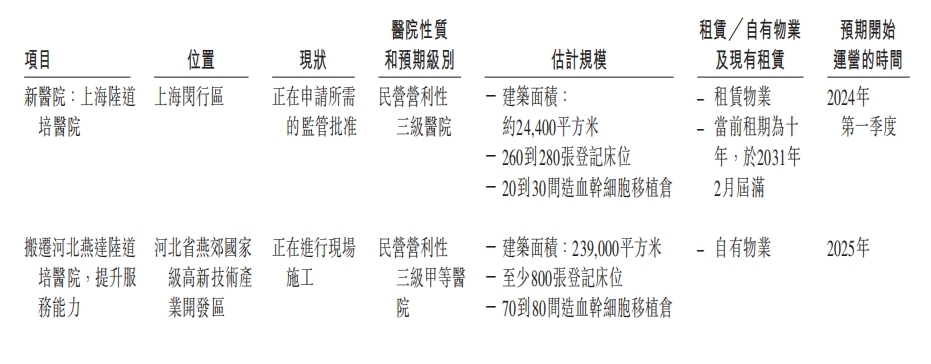

此番上市,陆道培计划将部分募资用于河北燕达陆道培医院的扩建及搬迁,以及新开上海陆道培医院等。

▌营收增长填不上净亏损扩大

资料显示,中国的血液病医疗服务市场正在增长,2022年约有2190万名患者被诊断出血液病并接受治疗,其中,血液肿瘤及非肿瘤的难治复发性血液病一般需要较高的医疗费用,通常寻求造血干细胞移植作为治疗手段。

但是,中国的造血干细胞移植渗透率仍较低,2022年的数据为22.6%,显示出巨大的供需缺口。

据弗若斯特沙利文预估,中国血液病医疗服务市场的总规模将从2022年的264亿人民币增加至2030年的809亿元,复合年增长率为15.0%。同期,中国的造血干细胞移植服务市场预期将由人民币91.92亿元增加至271.6亿元。

此外,中国的血液病特检服务市场规模预计到2026年将达到52.13亿元,并以12.1%的复合年增长率增长至2030年的82.39亿元。

从业务层面来看,陆道培已经具备全周期的血液病专科服务能力,包括造血干细胞移植、化疗、靶向治疗、免疫治疗及组合疗法等各种治疗方式,以及提供血液病特检服务。大多数情况下,陆道培的治疗方案以造血干细胞移植为中心。

据IPO文件,截至2023年9月,陆道培一共完成8966例造血干细胞移植,其中99.0%为异基因造血干细胞移植,71.8%为半相合造血干细胞移植,相比之下,2022年中国的造血干细胞移植中,仅有69.2%及45.1%为异基因造血干细胞移植及半相合造血干细胞移植。

陆道培表示,按照2022年的造血干细胞移植病例数计算,公司已经是中国第二大参与者,市场份额为6.6%。就当年的血液病特检服务收入来看,陆道培是中国的第三大提供商,市场份额为7.8%。从全年收入来看,陆道培在2022年已经成为中国最大的血液病医疗服务提供商,市场份额6.4%。

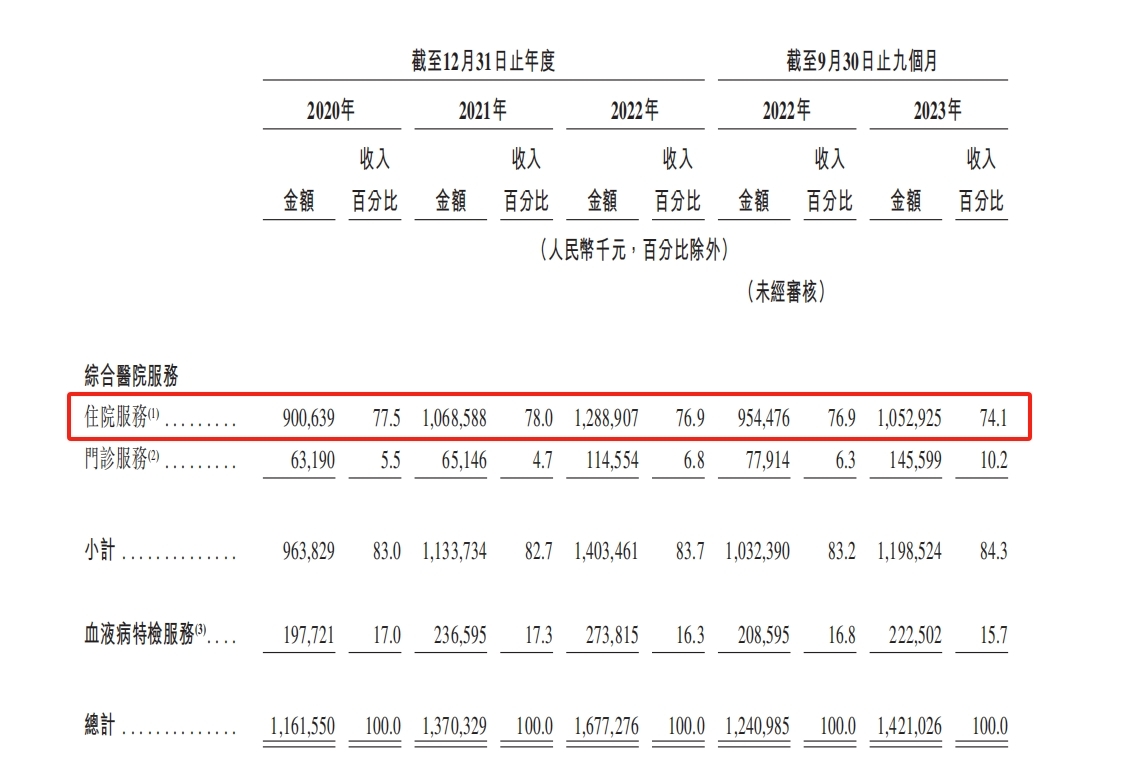

值得注意的是,陆道培在营收增加的前提下,净亏损却逐渐扩大。2020-2022年以及2023年前三季度(下称“报告期内”),陆道培实现营收11.62亿元、13.70亿元、16.77亿元及14.21亿元,净亏损分别为1.22亿元、4.08亿元、5.47亿元及8800万元。

同期,陆道培毛利分别为2.40亿元、1.67亿元、2.37亿元及2.34亿元,毛利率呈现波动下滑迹象,分别为20.7%、12.2%、14.1%及16.5%。

自2017年起,陆道培旗下三所运营医院陆续成为医疗保险定点医疗机构,但是报告期内,通过公共医疗保险计划结算的收入,仅占陆道培总收入的26.7%、29.2%、38.3%及38.7%。而从收入结构上来看,住院服务是陆道培最大的收入来源,报告期内的占比分别为77.5%、78.0%、76.9%及74.1%。

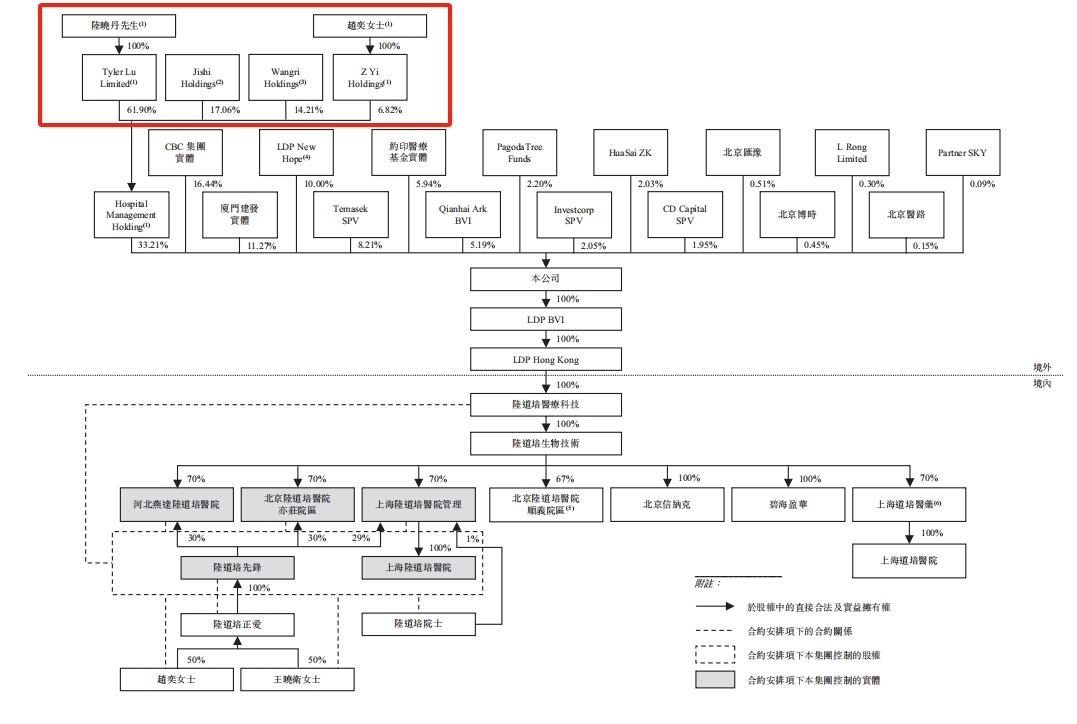

▌爷孙三代完成家族继承式股权转让

从时间上来看,陆道培的历史可以追溯至2012年“陆道培生物技术”创立的时候,注册资本1000万元,由陆道培院士及赵奕分别持有60%和40%。陆道培院士系中国工程院院士及全球顶尖血液病学家,开创了血液病,尤其是造血干细胞移植的治疗先河。

2014年3月,陆、赵二人将陆道培生物技术的全部股权转予“北京陆道培医院管理有限公司”(下称“医院管理”)。紧接着在2014-2018年间,陆道培生物技术完成两轮股权融资及股权转让,引入多个重要股东。

先是2014年,乳源县飞尚以1.09亿元认购2311.10万注册股本,占比42%。其后是2018年,包括平潭建发、厦门建发医疗、前海股权基金、河南省战新产投基金、上海康鉴灵等多位投资者,合计以3.58亿元认购601.84万注册股本,总共占比9.85%。期间通过股转,天津康士道等也成为新股东。

截至2019年底,陆道培生物技术拥有7位股东,前三大股东分别是医院管理、天津康士道、平潭建发,分别持股52.28%、31.55%、4.70%。次年,陆道培生物技术又进行了多轮股权转让,引进了厦门建之新、天津天之力等多位股东。

随后,重组进程启动,为陆道培此后的发行股本奠定基础。

先是2021年10月陆道培在开曼群岛注册成立,接着在2022年3月,陆道培医疗科技在中国成立,同年7月,陆道培生物技术全部股权转予陆道培医疗科技,然后前者成为陆道培的间接全资附属公司。期间,陆道培还将从事CAR-T细胞疗法研发的出外集团进行出售,之后不再开展CAR-T疗法的相关研发。

需要指出的是,医院管理原先由陆道培院士持有70%股权,因为年龄关系,他逐渐将股权出售给儿子陆文昭,再后来,陆文昭又将持有的医院管理的全部股权转予儿子陆晓丹。最终,爷孙三代完成了股权的继承。

截至发股之前,经历了一系列股权转让的陆道培,最终由Hospital Management Holding取得已发行股本中的33.21%,成为第一大股东。而陆晓丹与赵奕分别通过Tyler Lu Limited、Z Yi Holdings持有第一大股东61.90%、6.82%的股权,因此,这四者被视为陆道培一组控股股东。

目前,陆道培董事会由9名董事组成,包括4名执行董事、2名非执行董事及3名独立非执行董事。其中,董事会主席兼执行董事为陆佩华,执行董事、副总裁兼首席运营官为赵奕。

陆佩华系陆道培院士的女儿,于中国北京医学院(现北京大学医学部)取得学士学位,在医疗行业拥有超35年经验,在血液病及肿瘤学专业拥有超30年经验。现负责陆道培整体战略发展,监督医院医疗运营及科研发展,参与决策整体运营和管理。

如前所述,赵奕与陆道培院士为陆道培的共同创始人,赵奕毕业于中国政法大学法律专业,现负责陆道培业务及运营的日常管理、监督管理架构及协调事宜,以及参与决策整体运营和管理。

Powered by 温州炒股配资申请_网上配资炒股详情_在线股票配资开户 @2013-2022 RSS地图 HTML地图